von Striped Giraffe Team

18. Mai 2026

Lesezeit: 8 Minuten

Die fehlende Schicht: Produkt- & Kundenorchestrierung

Wachstum im Finanzbereich scheitert nicht primär an Kanälen – es scheitert dort, wo Produktlogik, Kundendaten und Entscheidungslogik nicht an einem Ort zusammengeführt werden.

In Teil 1 dieser Serie haben wir untersucht, warum digitales Wachstum im Finanzsektor trotz jahrelanger Investitionen in digitale Kanäle, UX und Onboarding weiterhin inkonsistent bleibt. Die Schlussfolgerung war strukturell: Die kommerzielle Logik – also wie Produkte konfiguriert, bepreist und ausgespielt werden – ist fragmentiert und eng an Kernsysteme gekoppelt.

Diese Fragmentierung führt zu einem vorhersehbaren Ergebnis. Institute können Reichweite skalieren – aber nicht Präzision. Sie können digitale Journeys starten, aber nicht zuverlässig steuern, welches Angebot welchen Kunden unter welchen Bedingungen und zu welchem Zeitpunkt erreicht.

Dieser zweite Teil fokussiert sich auf die fehlende Schicht, die diese Spannung auflöst: Produkt- und Kundenorchestrierung. Nicht als abstrakte Fähigkeit – sondern als das Betriebsmodell, das darüber entscheidet, ob Wachstum skaliert – oder ins Stocken gerät.

Der verborgene Engpass: Produkt-Governance

Finanzprodukte sind von Natur aus komplex. Sie sind:

- über mehrere Dimensionen konfigurierbar (Preis, Eligibility, Bundles)

- durch Regulierung und Jurisdiktion eingeschränkt

- abhängig von Lebenszykluszuständen (Abschluss, Betreuung, Verlängerung)

Dennoch wird Produktlogik in den meisten Instituten nicht als einheitliches System gesteuert. Stattdessen ist sie verteilt auf:

- Kernbank- oder Policensysteme (Eligibility, Verträge)

- Pricing Engines (Zinsen, Gebühren)

- CRM-Plattformen (Kampagnen, Segmentierung)

- Dokumentations- und Compliance-Schichten (Bedingungen, Offenlegungen)

Das Ergebnis ist nicht nur technische Fragmentierung. Es ist Kontrollverlust.

Wo das in der Praxis bricht

Ein typisches Szenario:

- Preise werden in einem System angepasst.

- Eligibility-Regeln bleiben in einem anderen unverändert.

- Kampagnenlogik adressiert weiterhin veraltete Segmente.

Das Institut glaubt, ein neues Angebot eingeführt zu haben. In Wirklichkeit hat es mehrere widersprüchliche Varianten desselben Angebots in den Markt gebracht.

Das ist kein seltener Einzelfall – sondern ein struktureller Zustand.

Und er führt unmittelbar zu geringeren Conversion-Raten, Margenverlusten und regulatorischen Risiken.

Signal aus der Praxis

Große europäische Banken haben dieses Problem in Transformationsprogrammen wiederholt adressiert. Initiativen zur Produktvereinfachung und Katalogzentralisierung – etwa bei Organisationen wie ING oder BBVA – zielten nicht primär auf die Reduktion von SKUs ab. Ihr Ziel war es, die Kontrolle darüber zurückzugewinnen, wie Produkte definiert, gesteuert und distribuiert werden.

Was führende Institute anders machen

Sie behandeln Produkte nicht als Artefakt eines Systems, sondern als gesteuertes Asset. Typischerweise umfasst das:

- ein zentrales Produktmodell (Single Source of Truth für Konfiguration)

- explizite Steuerung von:

- Eligibility

- Bundling

- Lebenszykluszuständen

- Preislogik

- die Trennung von Produktdefinition und Produktausführung

Diese Verschiebung hat eine direkte Konsequenz: Produktänderungen erfordern keine Systemänderungen mehr.

Und genau das ist die Voraussetzung für Geschwindigkeit, Iteration und skalierbares Wachstum.

Kundendaten: vom Marketingblick zur Entscheidungsbasis

Die meisten Finanzinstitute haben massiv in CRM- und CDP-Plattformen investiert. Diese Systeme erfüllen ihren Zweck – für das, wofür sie gebaut wurden:

- Segmentierung

- Kampagnensteuerung

- Engagement-Tracking

Sie sind jedoch nicht dafür ausgelegt, kommerzielle Entscheidungen in Echtzeit zu unterstützen.

Sie beantworten die Frage: Wen sollten wir ansprechen?

Sie beantworten selten: Was ist jetzt – in diesem Moment – das richtige Angebot für diesen Kunden?

Die strukturelle Lücke

Angebotsentscheidungen im Finanzbereich basieren auf einer Kombination von Faktoren:

- Risikoposition

- aktuelle finanzielle Situation

- Verhaltenssignale

- regulatorische Einschränkungen

- Einwilligungen und Datenverwendungsrechte

Diese Informationen sind selten vereinheitlicht. Stattdessen sind sie:

- über Risiko-, Daten- und operative Systeme verteilt

- unterschiedlich aktuell

- unterschiedlich organisiert und verantwortet

Das Ergebnis ist nicht nur Latenz – sondern Annäherung.

Warum das relevant ist

Ohne ein entscheidungsfähiges Kundenmodell:

- werden Eligibility-Prüfungen ungenau

- wird Pricing generisch

- bleibt Cross-Selling kampagnengetrieben

Deshalb erhalten zwei Kunden mit deutlich unterschiedlichen Profilen in vielen digitalen Journeys dennoch identische Angebote.

Marktentwicklung

Der Trend zu Enterprise-MDM und Echtzeit-Datenarchitekturen im Banking ist gut dokumentiert. Institute wie Nordea oder die Deutsche Bank investieren in die Konsolidierung von Kundenidentitäten und Daten-Governance – nicht zur Verbesserung von Reporting, sondern zur Ermöglichung konsistenter Echtzeitentscheidungen über alle Kanäle hinweg.

Was sich in führenden Modellen verändert

Eine entscheidungsfähige Kundenschicht ist:

- integriert — Identität, Risiko- und Verhaltensdaten sind abgestimmt

- kontextualisiert — sie bildet den aktuellen Zustand ab, nicht nur historische Daten

- in Echtzeit verfügbar — nutzbar im Moment der Interaktion

Sie gehört nicht dem Marketing. Sie ist ein funktionsübergreifendes Asset, das direkt über kommerzielle Ergebnisse entscheidet.

Echtzeit-Entscheidungen: der Konvergenzpunkt

Produkt-Governance und Kundendaten entfalten erst dann Wert, wenn sie zusammengeführt werden. Diese Zusammenführung erfolgt in der Entscheidungslogik.

Finanzielle Angebote sind per Definition dynamisch. Sie hängen davon ab:

- wer der Kunde ist (Risiko, Verhalten, Kontext)

- was das Produkt erlaubt (Regeln, Einschränkungen, Preislogik)

- wann die Interaktion stattfindet (Zeitpunkt, Kanal, Trigger)

Das lässt sich nicht vorab berechnen. Es muss in Echtzeit geschehen.

Das typische Scheitern

In vielen Instituten:

- ist Entscheidungslogik in verschiedenen Systemen verteilt

- werden Angebote batch-basiert vorbereitet

- werden Ausnahmen manuell behandelt

Das führt zu:

- Latenz (Angebote sind beim Ausspielen bereits veraltet)

- Inkonsistenz (Kanäle liefern unterschiedliche Ergebnisse)

- geringer Anpassungsfähigkeit (neue Anforderungen erfordern Redesign)

Kurz gesagt: Systeme sind für Stabilität gebaut – nicht für Entscheidungen.

Ein sichtbares Branchenmuster

Der Aufstieg von Decision Engines und Orchestrierungsschichten – häufig im Kontext von Next-Best-Action diskutiert – ist eine direkte Reaktion auf diese Limitation. Werden sie jedoch ohne saubere Produkt-Governance und ohne vereinheitlichte Kundendaten implementiert, entstehen lediglich weitere isolierte Schichten – mehr Komplexität ohne echten Fortschritt.

Was effektive Entscheidungslogik erfordert

Im großen Maßstab wird Entscheidungslogik zu einem koordinierten System, in dem:

- Produktregeln definieren, was möglich ist

- der Kundenzustand definiert, was sinnvoll ist

- Risiko- und Compliance-Logik definiert, was erlaubt ist

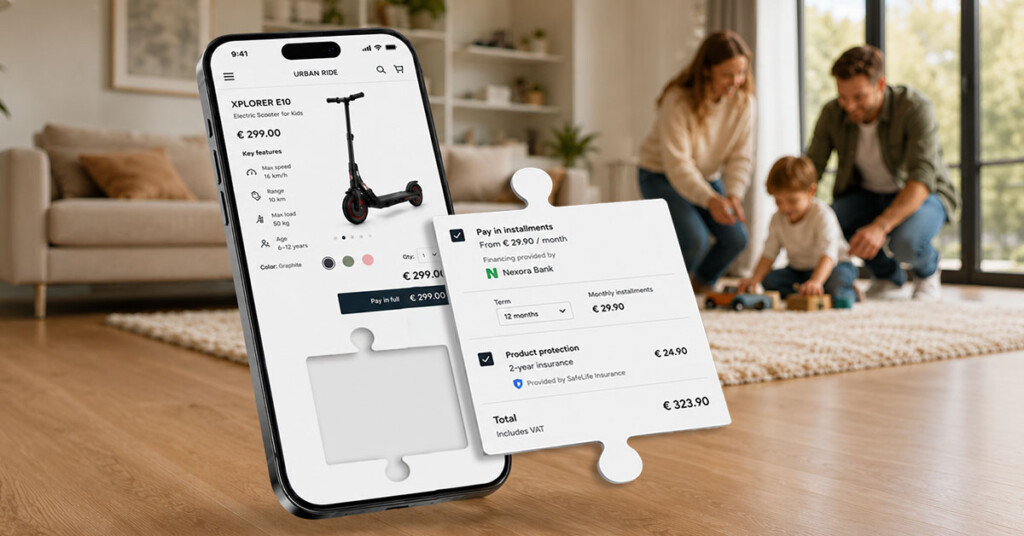

Alle drei müssen in einem zentralen Ausführungspunkt zusammengeführt werden. Das ermöglicht:

- kontextbasierte Eligibility

- dynamisches Pricing

- Echtzeit-Bundling

- konsistente Ergebnisse über alle Kanäle hinweg

Und entscheidend: Nachvollziehbarkeit.

Jede Entscheidung kann erklärt, auditiert und angepasst werden – ohne Änderungen an den Kernsystemen.

Abschließende Einordnung

Was Wachstum im Finanzbereich heute begrenzt, ist weder der Zugang zu Kunden noch die Fähigkeit, digitale Kanäle aufzubauen.

Es ist der Mangel an Kontrolle darüber:

- wie Produkte definiert werden

- wie Kunden verstanden werden

- wie Entscheidungen getroffen werden

Institute, die diese drei Bereiche als ein integriertes System adressieren, schaffen etwas grundlegend anderes:

- eine gesteuerte Angebotsschicht

- eine entscheidungsfähige Kundenschicht

- eine Echtzeit-Entscheidungsfähigkeit

Gemeinsam bilden sie die operative Grundlage für skalierbaren Financial Commerce.

Wachstum im Finanzbereich scheitert nicht an digitalen Kanälen.

Es scheitert dort, wo Orchestrierung fehlt.

Diese Grundlage ist nicht theoretisch. Sie wird in dem Moment getestet, in dem Produkte die eigenen Kanäle des Instituts verlassen.

In Teil 3 betrachten wir, wie Embedded Finance und Ökosystem-Distribution die architektonische Reife sichtbar machen – und warum nur wenige Institute in der Lage sind, über kontrollierte Partnerschaften hinaus zu skalieren, ohne die Kontrolle über Produkte, Entscheidungen und Compliance zu verlieren.

Das könnte Ihnen auch gefallen:

- Vom Finanzinstitut zur Commerce Engine, Teil 1: Warum digitales Wachstum im Finanzsektor weiterhin stagniert » Mehr erfahren

- Vom Finanzinstitut zur Commerce Engine, Teil 3: Der wahre Test beginnt außerhalb der eigenen Kanäle der Bank » Mehr erfahren

- E-Book: Intelligente Transformation der Finanz- und Versicherungsbranche » Mehr erfahren

- Booklet: Use cases für die intelligente Transformation im Finanz- und Versicherungswesen » Mehr erfahren

- Die 7 größten Herausforderungen der Digitalisierung im Finanzsektor » Mehr erfahren

- Das technologische Rückgrat des Subscription-E-Commerce » Mehr erfahren

- Datenanonymisierung: Sensible Informationen in strategischen Wert verwandeln » Mehr erfahren

- Strategische Muster der IT-Systemintegration » Mehr erfahren