von Striped Giraffe Team

11. Mai 2026

Lesezeit: 6 Minuten

Warum digitales Wachstum im Finanzsektor weiterhin stagniert

Digitale Kanäle im Finanzsektor haben massiv an Reichweite gewonnen. Das Wachstum hingegen hält nicht Schritt.

Das eigentliche Problem: Finanzinstitute haben digitalisiert, aber nicht monetarisiert.

Die daraus entstehende Lücke verweist auf ein strukturelles Problem, das viele Institute bis heute nicht gelöst haben.

Digitalisierung ist nicht gleich Skalierung

In den vergangenen zehn Jahren haben Finanzinstitute in ganz Europa umfassend digitalisiert:

- Onboarding-Prozesse wurden vollständig online abgebildet

- Customer Journeys sind heute mobile-first

- Die User Experience wurde deutlich verbessert

In vielen Fällen führte dies zu messbaren Erfolgen.

Doch diese Erfolge bleiben häufig punktuell — schwer reproduzierbar und noch schwerer über Produkte, Kanäle und Kundensegmente hinweg skalierbar.

- Conversion-Raten steigen nur selektiv

- Cross-Selling bleibt inkonsistent

- Embedded Finance verharrt oft in Pilotphasen

Trotz ausgereifter digitaler Kanäle bleibt Wachstum auf Skalenniveau unberechenbar.

Das eigentliche Problem wird falsch diagnostiziert

Die Ursache liegt selten im Kanal oder in der User Experience.

Es handelt sich vielmehr um ein strukturelles Problem — verankert in der Art und Weise, wie Finanzinstitute:

- Produkte gestalten

- Entscheidungslogiken abbilden

- kommerzielle Steuerung organisieren

Dieses Problem lässt sich nicht durch bessere Frontends lösen, sondern nur durch eine neue Logik, wie Angebote entstehen.

Diese Artikelserie analysiert, wie führende Institute genau hier ansetzen und sich schrittweise zu skalierbaren Commerce Engines entwickeln.

Im Zentrum stehen drei Prinzipien:

- Trennung von Transaktionsverarbeitung und kommerzieller Steuerung

- Komponierbare Produkte statt monolithischer Strukturen

- Skalierbare Entscheidungslogik unabhängig von Kernsystemen

Commerce beginnt dort, wo Entscheidungen monetarisieren

Im E-Commerce entscheidet nicht der Kanal über den Umsatz — sondern die Qualität der Entscheidung im Moment der Interaktion.

Genau hier liegt die strukturelle Schwäche vieler Finanzinstitute:

- Angebote sind statisch

- Preise sind generisch

- Entscheidungen sind entkoppelt vom Kontext

Das Ergebnis:

→ Reichweite steigt, aber Umsatz pro Interaktion nicht

Was in der Praxis funktioniert

Erfolgreiche Institute unterscheiden sich nicht primär durch bessere Apps oder modernere Kanäle.

Ihr Vorteil liegt vielmehr in der strukturellen Organisation ihrer Fähigkeiten.

Typische Merkmale:

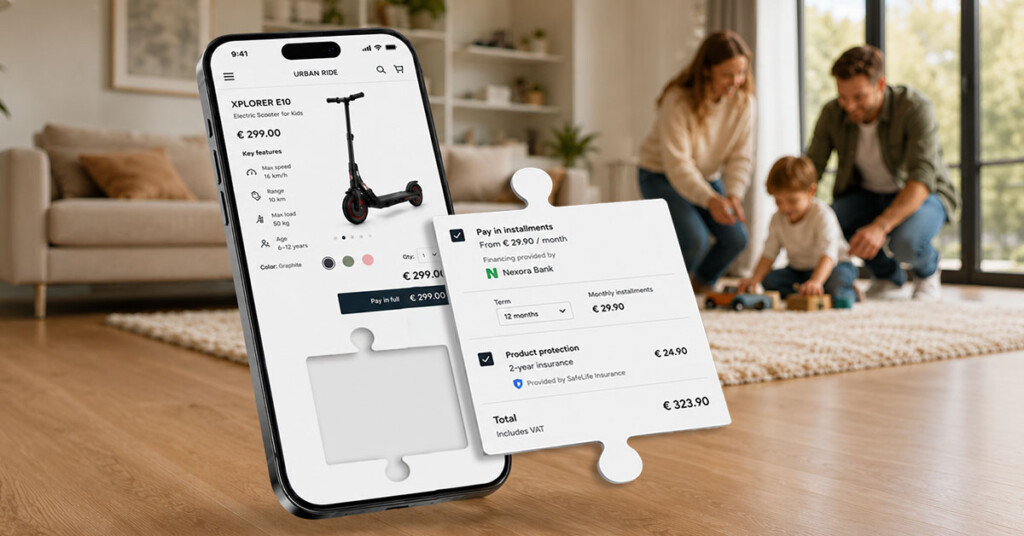

1. Trennung von Angebotslogik und Transaktionssystemen

Eligibility, Pricing und Bundling sind nicht im Core verankert, sondern flexibel steuerbar.

→ Angebote können angepasst werden, ohne operative Systeme zu destabilisieren.

2. Zentrale Steuerung der Produktkonfiguration

Produktregeln sind nicht verteilt, sondern konsistent an einem Ort definiert.

→ Schnellere Iterationen, keine Widersprüche zwischen Kanälen.

3. Entscheidungsfähige Kundendaten

Daten werden nicht nur zur Analyse genutzt, sondern für unmittelbare Entscheidungen:

- Risiko

- Verhalten

- Kontext

→ alles in Echtzeit verfügbar.

4. Exponierbare Produkte ohne Core-Abhängigkeit

APIs machen keine Systeme sichtbar — sondern kontrollierte Fähigkeiten.

→ Partnerschaften werden skalierbar statt individuell gebaut.

Entscheidend ist nicht das Vorhandensein einzelner Fähigkeiten, sondern deren Fähigkeit, konsistente kommerzielle Entscheidungen zu ermöglichen.

Die meisten Institute besitzen Fragmente davon.

Nur wenige betreiben es als System.

Das Wachstumsparadox im Finanzsektor

Drei Muster zeigen sich branchenweit:

Conversion bleibt inkonsistent

Digitale Journeys reduzieren Reibung, doch Angebote bleiben statisch.

→ Unterschiedliche Kunden erhalten identische Angebote.

Cross-Selling stagniert

Ohne Echtzeit-Entscheidungen bleibt Cross-Selling kampagnengetrieben.

→ statt kontextbasiert.

Embedded Finance skaliert nicht

Partnerschaften starten, skalieren aber selten.

→ jede Integration erzeugt neue Komplexität.

Das eigentliche Paradox:

Digitale Kanäle erhöhen die Reichweite, aber nicht die Treffsicherheit von Angeboten.

Unternehmen interagieren mehr, verkaufen aber nicht besser.

Die eigentliche Ursache wird oft fälschlicherweise als UX- oder Datenproblem diagnostiziert. In Wirklichkeit handelt es sich jedoch um ein Koordinationsproblem zwischen Systemen, Daten und Entscheidungslogik.

Core-Systeme vs. kommerzielle Logik

Kernsysteme im Finanzsektor wurden für Stabilität gebaut:

- Transaktionssicherheit

- regulatorische Compliance

- operative Resilienz

Sie sind deterministisch.

Kommerzielle Logik hingegen ist dynamisch und erfordert:

- kontextabhängige Eligibility

- flexible Preisgestaltung

- Produkt-Rekomposition

- Echtzeit-Entscheidungen

Diese Logik in Core-Systeme einzubetten, führt zu einem strukturellen Widerspruch.

Die Konsequenzen

Jede Anpassung eines Angebots wird zu:

- einer Systemänderung

- einem Release-Zyklus

- einem potenziellen Risiko

Das Resultat:

- geringe Flexibilität

- langsame Iteration

- hohes operatives Risiko

→ Institute optimieren auf Sicherheit — nicht auf Wachstum.

Der strukturelle Lösungsansatz

Führende Akteure lösen dieses Problem durch eine klare Trennung:

- Transaktionsverarbeitung bleibt im Core

- Kommerzielle Orchestrierung wird ausgelagert

Diese Trennung verändert die Organisation grundlegend:

- Angebote werden konfigurierbar

- Entscheidungen werden nachvollziehbar

- Distribution wird skalierbar

→ Erst diese Trennung macht Commerce skalierbar – nicht die Digitalisierung von Kanälen.

Wo bestehende Modelle scheitern

In klassischen Architekturen ist die kommerzielle Logik fragmentiert:

- Pricing Engines definieren Preise

- CRM-Systeme steuern Kampagnen

- Core-Systeme prüfen Eligibility

- Manuelle Prozesse behandeln Ausnahmen

→ Es existiert kein zentraler Steuerungspunkt.

Drei systemische Probleme

- Inkonsistenz

Unterschiedliche Kanäle liefern unterschiedliche Ergebnisse. - Duplikation

Logik muss für jeden Kanal neu implementiert werden. - Latenz

Echtzeitentscheidungen sind nicht möglich.

Das erklärt, warum viele Embedded-Finance-Initiativen nach ersten Erfolgen stagnieren.

Ein Partner lässt sich integrieren.

Zehn zu skalieren erfordert eine andere Architektur.

Wettbewerb verschiebt sich strukturell

Der Wettbewerb im Finanzsektor verschiebt sich aktuell fundamental:

- von Kanälen zu Entscheidungen

- von Produkten zu Angeboten

- von Systemen zu Orchestrierung

Gewinner sind nicht die Institute mit den meisten Features —

sondern diejenigen, die Angebote präziser steuern können.

(Wie sich das in Plattformen und Embedded Finance konkret auswirkt, zeigt Teil 3.)

Fazit: Wachstum ist ein Architekturthema

Digitales Wachstum im Finanzsektor wird nicht durch Technologie, Kanäle oder Regulierung begrenzt.

Sondern durch:

- die Struktur der Angebotslogik

- die Organisation von Entscheidungsprozessen

- die Kontrolle über Produkte

Solange diese Logik:

- im Core verankert

- fragmentiert

- und nicht orchestriert ist

bleibt Wachstum inkrementell.

Ausblick

Die Institute, die skalieren, behandeln Orchestrierung als Infrastruktur, nicht als Nebenfunktion.

Genau hier setzt der nächste Teil an:

Das könnte Ihnen auch gefallen:

- Vom Finanzinstitut zur Commerce Engine, Teil 2: Die fehlende Schicht: Produkt- & Kundenorchestrierung » Mehr erfahren

- Vom Finanzinstitut zur Commerce Engine, Teil 3: Der wahre Test beginnt außerhalb der eigenen Kanäle der Bank » Mehr erfahren

- E-Book: Intelligente Transformation der Finanz- und Versicherungsbranche » Mehr erfahren

- Booklet: Use cases für die intelligente Transformation im Finanz- und Versicherungswesen » Mehr erfahren

- Die 7 größten Herausforderungen der Digitalisierung im Finanzsektor » Mehr erfahren

- Das technologische Rückgrat des Subscription-E-Commerce » Mehr erfahren

- Datenanonymisierung: Sensible Informationen in strategischen Wert verwandeln » Mehr erfahren

- Strategische Muster der IT-Systemintegration » Mehr erfahren