von Striped Giraffe Team

15. Juni 2026

Lesezeit: 7 Minuten

Der wahre Test beginnt außerhalb der eigenen Kanäle der Bank

Embedded Finance ist keine Innovationsschicht mehr – sondern ein Stresstest. In dem Moment, in dem Finanzprodukte kontrollierte Kanäle verlassen, werden Schwächen in Architektur, Entscheidungslogik und Governance sichtbar.

Im vorherigen Teil dieser Serie haben wir untersucht, wie Produkt-Governance, Kundendaten und Echtzeit-Entscheidungslogik das operative Rückgrat für skalierbares Wachstum in Finanzinstituten bilden. Aus dieser Analyse ergibt sich ein klares Muster: Ohne eine einheitliche Orchestrierungsschicht fällt es Instituten schwer zu kontrollieren, was sie anbieten, wem sie es anbieten und unter welchen Bedingungen.

Dieser dritte Teil richtet den Blick nach außen. Er betrachtet, was passiert, wenn diese internen Fähigkeiten dem Markt zugänglich gemacht werden – über Partner, Plattformen und Embedded-Finance-Modelle. Denn Architektur beweist sich nicht in kontrollierten Umgebungen – sondern unter Marktbedingungen.

Während Finanzdienstleistungen zunehmend in umfassendere digitale Ökosysteme integriert werden, wird Distribution programmierbar, dynamisch und externalisiert. Dadurch entstehen neue Anforderungen – Anforderungen, auf die viele Institute strukturell nicht vorbereitet sind.

Embedded Finance als struktureller Test

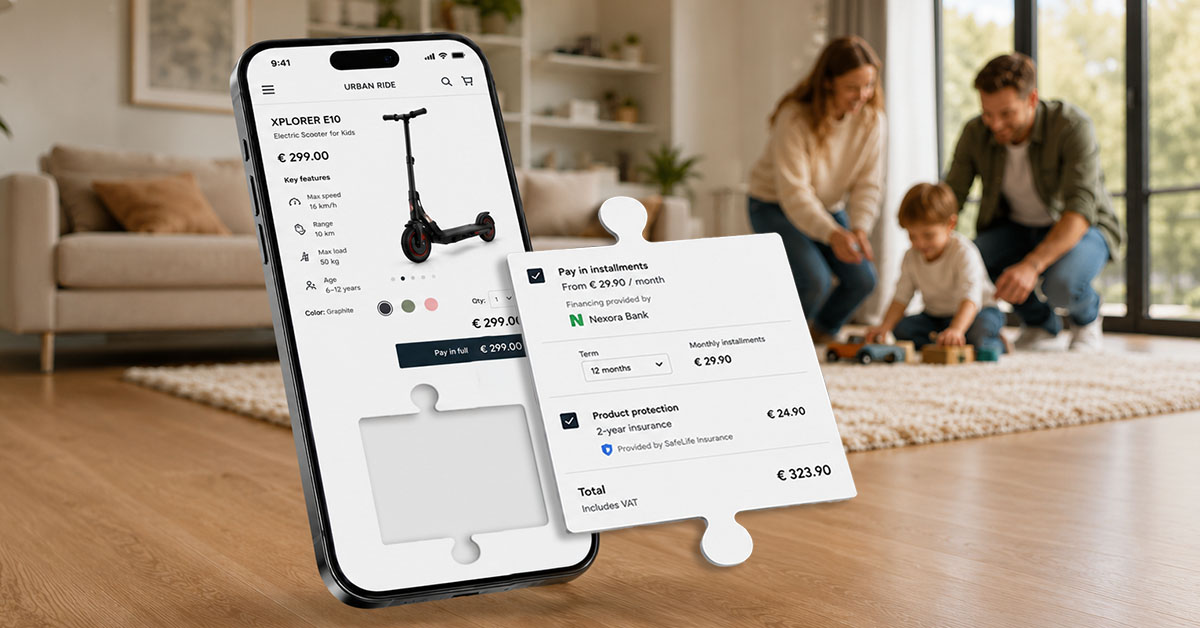

Embedded Finance hat sich von der Experimentierphase zur Umsetzung entwickelt. Zahlungen, Kredite und Versicherungen werden heute direkt in E-Commerce-Plattformen, Mobilitätsservices und B2B-Marktplätze integriert.

Diese Entwicklung verändert die Regeln der Distribution.

Finanzinstitute agieren nicht länger ausschließlich über eigene Kanäle. Sie werden zu Komponenten innerhalb der Customer Journey anderer Unternehmen – mit begrenzter Kontrolle über Kontext und Interaktion.

Um in diesem Modell erfolgreich zu funktionieren, werden drei Fähigkeiten unverzichtbar:

Produktbereitstellung über APIs

Produkte müssen als Services konsumierbar sein – nicht als Anwendungen. Dafür sind konsistente, sauber gesteuerte Schnittstellen erforderlich, auf die externe Partner zuverlässig zugreifen können.

Extern ausführbare Eligibility- und Preislogik

Entscheidungen dürfen nicht von internen Prozessen oder manuellen Overrides abhängen. Sie müssen außerhalb des institutionellen Perimeters in Echtzeit berechnet werden können.

Partnerintegration ohne Eingriffe in Kernsysteme

Jede neue Integration darf keine Änderungen auf Systemebene auslösen. Die Kosten der Distribution müssen kalkulierbar bleiben, während das Ökosystem wächst.

Wo Institute hier scheitern, zeigen sich die Symptome sofort:

- inkonsistente Angebote über verschiedene Partner hinweg

- lange Onboarding-Zyklen für Integrationen

- manuelle Eingriffe in eigentlich automatisierte Prozesse

- Compliance-Risiken durch fragmentierte Entscheidungslogik

Das sind keine Randfälle – sondern klare Hinweise darauf, dass die Architektur nie für externe Distribution ausgelegt wurde.

Genau deshalb wirkt Embedded Finance wie ein struktureller Test. Es macht sichtbar, ob interne Fähigkeiten für kontrollierte Umgebungen entwickelt wurden – oder für offene Distribution.

Fähigkeiten für skalierbare Ökosysteme

Institute, die Embedded Finance erfolgreich skalieren, arbeiten anders. Sie behandeln Distribution als konfigurierbare Fähigkeit – nicht als statische Kanalstrategie.

Im Zentrum dieser Transformation stehen drei Designprinzipien:

1. Produktmodularisierung

Produkte werden in wiederverwendbare Komponenten zerlegt:

- Preislogik

- Eligibility-Regeln

- Vertragsstrukturen

Dadurch können Institute Angebote dynamisch zusammensetzen – abhängig vom jeweiligen Partnerkontext.

Beispiel

Im Konsumentenkreditgeschäft trennen führende Banken Kreditentscheidungen von der Produktverpackung. Dadurch kann dieselbe Risikologik unterschiedliche Anwendungsfälle unterstützen – von Point-of-Sale-Finanzierungen bis hin zu BNPL-Modellen – ohne das Produkt jedes Mal neu definieren zu müssen.

2. Entscheidungslogik als Service

Entscheidungslogik wird externalisiert und zugänglich gemacht:

- Partner lösen Eligibility-Prüfungen in Echtzeit aus

- Pricing passt sich Kontext und Kundenprofil an

- Ergebnisse bleiben über alle Touchpoints hinweg konsistent

Dadurch wird ein häufiger Fehler vermieden, bei dem jede Integration ihre eigene Version der Entscheidungslogik nachbildet, was im Laufe der Zeit zu Abweichungen führt.

Konsistenz wird nicht länger über Kontrolle erreicht – sondern über Architektur.

3. Compliance als Teil der Orchestrierung

Regulatorische Anforderungen werden nicht nachgelagert angewendet. Sie sind direkt in den Entscheidungsfluss integriert:

- Offenlegungen werden dynamisch generiert

- Eligibility wird an Jurisdiktion und Einwilligungen angepasst

- Auditierbarkeit bleibt über alle Interaktionen hinweg erhalten

Institute, die hier erfolgreich sind, reduzieren operative Risiken und skalieren gleichzeitig ihre Distribution.

Compliance entwickelt sich von einem Kontrollpunkt zu einer Systemeigenschaft.

Das Commerce-fähige Architekturmodell

Aus diesen Fähigkeiten entsteht ein eigenständiges Architekturmodell – eines, das sowohl Kontrolle als auch Skalierbarkeit unterstützt.

Führende Finanzinstitute setzen dabei zunehmend auf ähnliche Kernkomponenten:

Entkoppelte digitale Vertriebsschicht

Kanäle – unabhängig davon, ob sie selbst betrieben oder partnergesteuert sind – arbeiten unabhängig von Kernsystemen. Dadurch werden schnelle Iterationen möglich, ohne die zugrunde liegende Infrastruktur zu beeinflussen.

Zentralisierte Produkt-Governance

Eine Single Source of Truth definiert Produktstruktur, Regeln und Lebenszykluszustände. Änderungen werden konsistent über alle Distributionspunkte hinweg ausgerollt.

Durch MDM gestützte Kundenidentität

Kundendaten sind vereinheitlicht und in Echtzeit verfügbar. Dadurch werden präzise und kontextbezogene Entscheidungen unabhängig vom Einstiegspunkt möglich.

Echtzeit-Decision Engine

Alle kommerziellen Entscheidungen – Eligibility, Pricing, Bundling – werden dynamisch im Moment der Interaktion ausgeführt.

API-First-Integration

Jede Fähigkeit wird über standardisierte Schnittstellen bereitgestellt, sodass Partner ohne individuelle Sonderentwicklungen integrieren können.

Compliance innerhalb der Workflows

Regulatorische Logik ist Teil der Ausführung und stellt sicher, dass jede Entscheidung erklärbar und auditierbar bleibt.

Wo es scheitert – und wie es gelöst wird

Viele Institute versuchen, Embedded Finance durch die Erweiterung bestehender digitaler Kanäle umzusetzen. Das führt typischerweise zu vorhersehbaren Reibungen.

Typisches Fehlermuster

- APIs stellen fragmentierte Produktdefinitionen bereit

- Entscheidungslogik bleibt teilweise manuell oder batch-basiert

- Compliance-Prüfungen finden außerhalb des Kernprozesses statt

Das Ergebnis ist begrenzte Skalierbarkeit. Jeder neue Partner erhöht die operative Komplexität.

Was sich in erfolgreichen Transformationen verändert:

- Produkt- und Entscheidungsschichten werden als Shared Services neu aufgebaut

- Governance verschiebt sich von Systemverantwortung zu Capability Ownership

- Integration wird zu Konfiguration – nicht zu Entwicklung

Skalierung entsteht nicht mehr durch zusätzliche Kanäle, sondern durch standardisierte Fähigkeiten.

Diese Entwicklung ist in groß angelegten Transformationsprogrammen europäischer Banken sichtbar. Institute, die in API-Plattformen und Decisioning-Schichten investieren, optimieren nicht lediglich Kanäle – sie definieren neu, wie Distribution funktioniert.

Strategische Implikation

Digital Commerce im Finanzbereich hat die Ebene reiner Frontend-Erlebnisse längst überschritten.

Die Wettbewerbsdynamik verschiebt sich hin zu:

- der Präzision, mit der Institute Angebote definieren können

- der Konsistenz, mit der sie Entscheidungen ausführen

- der Einfachheit, mit der sie über Ökosysteme hinweg distribuieren können

Anders formuliert: Kontrolle, Konsistenz und Distribution ersetzen UX als primäre Differenzierungsmerkmale.

Das hat direkte Auswirkungen auf Führungsebenen:

- Für CEOs: Wachstumsstrategien hängen zunehmend von Ökosystembeteiligungen ab

- Für CIOs: Architektur muss externe Ausführung unterstützen – nicht nur interne Effizienz

- Für CDOs: Daten müssen entscheidungsfähig sein – nicht nur analytisch nutzbar

Organisationen, die diese Ebenen aufeinander abstimmen, gewinnen einen strukturellen Vorteil. Sie können Distribution skalieren, ohne die Kontrolle zu verlieren.

Abschließende Gedanken

Das Finanzinstitut der Zukunft operiert über organisatorische Grenzen hinweg.

Es orchestriert:

- Produkte

- Kunden

- Entscheidungen

in Echtzeit – über eigene Kanäle ebenso wie über fremde Ökosysteme.

Hier wird Architektur von Infrastruktur zu Strategie.

Und genau das entscheidet letztlich darüber, ob Finanzinstitute in einem Markt skalieren können, in dem Distribution nicht länger auf die eigenen Plattformen beschränkt ist.

Das könnte Ihnen auch gefallen:

- Vom Finanzinstitut zur Commerce Engine, Teil 1: Warum digitales Wachstum im Finanzsektor weiterhin stagniert » Mehr erfahren

- Vom Finanzinstitut zur Commerce Engine, Teil 2: Die fehlende Schicht: Produkt- & Kundenorchestrierung » Mehr erfahren

- E-Book: Intelligente Transformation der Finanz- und Versicherungsbranche » Mehr erfahren

- Booklet: Use cases für die intelligente Transformation im Finanz- und Versicherungswesen » Mehr erfahren

- Die 7 größten Herausforderungen der Digitalisierung im Finanzsektor » Mehr erfahren

- Das technologische Rückgrat des Subscription-E-Commerce » Mehr erfahren

- Datenanonymisierung: Sensible Informationen in strategischen Wert verwandeln » Mehr erfahren

- Strategische Muster der IT-Systemintegration » Mehr erfahren